Veja o quanto o grande número de inaugurações e a ampliação do mix impactam, de fato, a sobrevivência do formato

Por Fernanda Vasconcelos

Cinco anos atrás, afirmar que o formato de atacarejo havia chegado para ficar era arranjar dor de cabeça. Naquele momento, o modelo acelerava suas vendas e era de se imaginar que, dali a um ou dois anos, as taxas começariam a reduzir. De lá para cá, o cash & carry cresceu ano a ano em dois dígitos, aumentou sua competitividade, conquistou novos clientes – a maioria consumidores finais –, mudou o sortimento e…atraiu novos players. Hoje, a cada dia uma loja, pertencente a uma rede regional ou grande companhia, é aberta. Em um movimento recente, a paulista Savegnago , cuja operação de varejo serve de referência a supermercados de todo o País, anunciou sua entrada no segmento a partir da aquisição de 14 lojas do Paulistão no interior do Estado. Entre as maiores operações de cash & carry do País ( Atacadão , Assaí e Mix Atacarejo, do Grupo Mateus ), não é diferente. Só as aberturas de cada uma neste ano formariam uma empresa robusta de atacarejo em número de unidades.

O salto dado pelo cash & carry tem invariavelmente levado à seguinte pergunta: Qual futuro do atacarejo?

Por trás disso estão vários questionamentos sobre as estratégias adotadas até aqui pelas empresas que operam o formato:

- O aumento de sortimento e dos serviços vai desvirtuar a proposta do setor, elevando custos e impactando o preço final – hoje em torno de 15% inferior ao de um supermercado?

- O grande número de aberturas dos atuais players e dos entrantes vai saturar o mercado?

- O cash & carry terá um fim semelhante ao do hipermercado, que foi se esvaziando pouco a pouco?

O fato é que não há respostas concretas a essas perguntas, mas reflexões que precisam ser feitas e fatos que devem ser ponderados. É preciso analisar os dados disponíveis, compará- los com o seu negócio e se preparar: seja você uma empresa que opera atacarejo, seja alguém interessado em entrar no modelo ou um player que apenas concorre com ele. Afinal, é a busca pela satisfação do cliente que está em jogo.

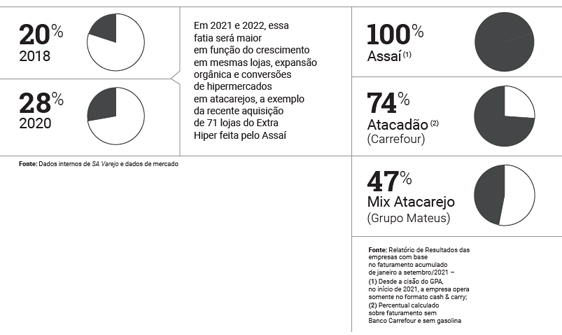

O atacarejo no Brasil

Participação do modelo no setor e… nas principais empresas

“O atacarejo veio para ficar. é um formato típico do brasil, que não se encontrou nos hard discount da europa e dos eua e que foi bem recebido pelo consumidor. ele se formou no paraná com o atacadão e, em são paulo, com o assaí, e só cresceu organicamente. mas, para dar certo, tem que ter custos baixos”

Hugues Godefroy, CMO (Chief Marketing Officer) e sócio da consultoria Varejo 360)

Histórico de crescimento

A racionalização das compras pelo cliente final e as crises econômicas vivenciadas pelo País são dois fatores que contribuíram para a ascensão do cash & carry no Brasil, segundo Sandro Benelli, consultor em varejo e conselheiro da rede mineira Super Nosso e do Super Opa e também presidente do conselho de mestrado profissional da FGV. “No começo do formato no País, apenas consumidores de classes mais baixas frequentavam os atacarejos”, lembra.

“Mas esse paradigma, que só existia por questões culturais, acabou”, avalia. Para o especialista, o consumo no modelo se acelerou entre 2008 e 2010, com a crise financeira mundial e o desemprego no Brasil. Novo avanço aconteceu recentemente, com a pandemia, levando o formato a se consolidar ainda mais como uma opção de economia para as pessoas físicas. “Ao frequentar as lojas, os consumidores perceberam que a experiência de compra não é tão ruim”, explica Benelli.

80% do consumo de uma família pode ser resolvido no atacarejo.O restante é adquirido em lojas de bairro, afirma o especialista Sandro Benelli

Saturação do mercado?

Mesmo diante do grande número de inaugurações, a consultoria Varejo 360 avalia que o cash & carry tem espaço para crescer, sobretudo fora de São Paulo. Para Fernando Faro Correa, fundador e COO da consultoria, é o que demonstram os próprios planos de Assaí e Atacadão, cuja proposta é ter pelo menos uma loja em cada capital do País. O especialista afirma que qualquer cidade entre 300 mil e 500 mil habitantes comporta um atacarejo.

30 a 35 milhões de reais Investimento médio para abrir um atacarejo no Estado de São Paulo, sem o custo do terreno

60 milhões de reais Custo para construir um hipermercado

Isso acontece ainda com municípios menores desde que sejam polos regionais, como Registro, no Vale do Ribeira, que tem 60 mil habitantes e recebeu recentemente a primeira unidade do formato. Mas essas são exceções, de acordo com o especialista. De forma geral, o Estado de São Paulo é um desafio, pois, conforme Correa, há poucas localizações que comportam muito mais inaugurações do modelo. “No interior paulista, o atacarejo já é líder de vendas”, afirma.

“Dentro da cidade de são paulo, há alguns poucos pontos que podem ser explorados. e a prova disso é a compra das lojas do extra pelo assaí. tem sido comentado no mercado que a empresa pagou caro, mas o extra tem pontos estratégicos, em bairros populosos e não só nas periferias”, diz Faro.

Cresce o sortimento

Na maioria das redes de cash & carry, os consumidores finais já representam a maior fatia do público, o que tem tornado o sortimento mais encorpado. O crescimento da variedade, aliado à ampliação de serviços, tem mantido viva a discussão sobre o aumento de custos e de complexidade, podendo resultar numa alta no patamar de preços do formato, cuja competitividade é a essência da sua proposta. O consultor Sandro Benelli é um dos que acreditam que esse movimento pode ser um risco, especialmente quando se trata de atender clientes de maior poder aquisitivo. Para ele, os consumidores das classes A e B são mais exigentes e querem serviços e produtos específicos. “Isso pode matar o negócio do cash & carry”, pondera.

Embora o sortimento ainda seja inferior ao de um hipermercado, prossegue o especialista, outros pontos estão aproximando os dois formatos, como a presença de ar condicionado, opção de carrinhos de compras menores, aceitação de todas as formas de pagamento, planos de fidelidade, entre outros. “Quando comecei em hipermercado, ele era parecido com o atacarejo. O consumidor exigiu mais serviços e o formato não conseguiu sobreviver. A curva de custos tem que ser baixa para não levar o modelo ao declínio, como ocorreu com o hiper”, ressalta.

Paulo Ferezin, sócio-líder de varejo da KPMG , também alerta para a necessidade de se evitar a descaracterização do formato. “O hipermercado morreu por isso e por outros fatores, não só no Brasil. Ganhou muitos concorrentes especializados de fora do setor e perdeu espaço. E, no varejo alimentar, não há um destaque que justifique lojas tão grandes. O atacarejo tem que tomar cuidado”, avalia.

Para Paulo Ferezin, da KPMG, o atacarejo deve manter o seguinte nível de faturamento e custo:

10 milhões de reais ou mais de vendas loja/mês

10% de custo operacional sobre a receita deve ser perseguido pelo modelo. Para efeito de comparação Em outros formatos, o custo operacional fica em cerca de 20%

O futuro com novos modelos

Hugues Godefroy e Fernando Faro Correa, da Varejo 360, acreditam que outros tipos de cash & carry podem surgir, embora seja difícil precisar como eles serão exatamente. E avaliam que as ameaças para o futuro do atacarejo passam por lojas novas de hard discount em formatos que ainda não surgiram no Brasil e também pelos aplicativos.

Quarta maior companhia do varejo alimentar do País e um dos maiores players do formato, o Grupo Mateus vê espaço para continuar crescendo pelos próximos cinco anos. Para a companhia, o modelo vencedor é o operado pela empresa, que oferece muito serviço, padrão e qualidade para atender o consumidor final. “E, no pós-atacarejo, é começar a atender pequenas e médias cidades com formatos diferentes. Nós já estamos rodando alguns modelos-piloto. Alguns estão relacionados ao e-commerce e possuem nossas lojas – independente da bandeira – como pontos de coleta de mercadorias vindas diretamente dos nossos centros de distribuição”, afirma Marcelo Korber, head de relação com investidores da varejista

Fonte: S.A. Varejo