ENTENDENDO A EMENDA CONSTITUCIONAL Nº 87/2015

Reflexos das legislações inerentes à nova forma de tributação do ICMS nas operações interestaduais com bens e serviços destinados a consumidor final não contribuinte

A partir de 1º de janeiro de 2016, tornaram-se aplicáveis as alterações promovidas pela Emenda Constitucional nº 87/2015.

O que muda?

Nas operações interestaduais com destino a não-contribuinte ou consumidor final, até dezembro de 2015, o ICMS era devido integralmente ao estado de origem da mercadoria. Dessa forma, 100% do imposto era destinado ao estado onde estava localizado o estabelecimento fabricante ou revendedor.

Com a alteração, o ICMS, resultado da diferença entre a alíquota da operação interestadual e a alíquota do estado de destino (DIFAL), passa a ser partilhado progressivamente entre os Estados até 2018.

A partir de 2019, 100% do DIFAL será arrecadado pela unidade federada de destino.

Como funciona?

Conforme firmado entre os estados por meio do Convênio ICMS nº 93/2015, a partir de 2016 a carga tributária das referidas operações passará a ser determinada pela alíquota dos estados de destino das mercadorias.

Essa sistemática favorece os estados menos desenvolvidos, pois a diferença entre a carga tributária da operação interestadual e a alíquota interna é maior do que a dos estados mais desenvolvidos, permitindo que a partilha do ICMS para esses estados seja maior.

Reflexos das alterações legislativas propostas

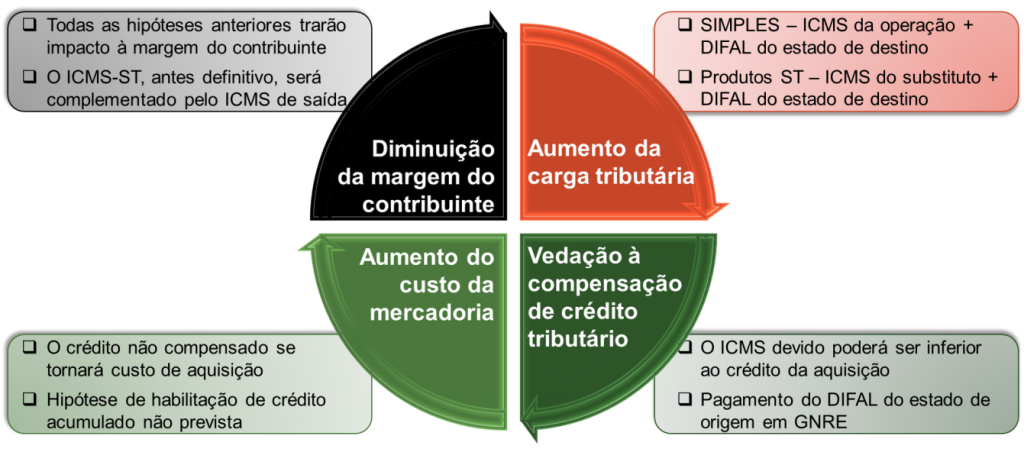

- Ajuste do cadastro de produtos – parametrização das alíquotas do ICMS

- Necessidade de ajuste dos preços nas operações interestaduais face às possíveis mudanças de carga tributária

- Emissão da Guia Nacional de Recolhimento de Tributos Estaduais – GNRE – por operação (aumento do custo operacional)

- Recuperação dos impostos incidentes na aquisição de produtos sujeitos à substituição tributária

Medidas eficazes

- Solicitação de inscrição estadual nas unidades federadas de destino para consolidar a apuração do imposto de forma mensal e afastar a necessidade de emissão das guias

- Regime especial para pleitear a condição de substituto tributário para afastar a necessidade de ressarcimento do ICMS retido por substituição tributária

Ambas as medidas, além de contribuir para o fluxo operacional também permitirão maior fluxo de caixa aos contribuintes.

No caso da opção pelo regime especial de substituto tributário, deve-se observar a possibilidade da geração de resultados negativos em outras operações desenvolvidas pela empresa (ex.: atacado). Neste caso será necessária a segregação das atividades.

Ponto de discussão entre os estados

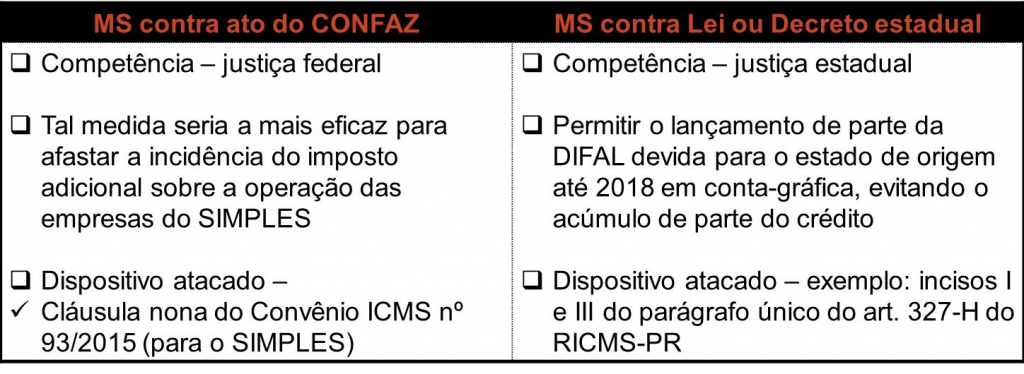

Ao disciplinar a matéria considerando apenas a diferença entre alíquotas, o CONFAZ, por meio do Convênio ICMS nº 93/2015, deixou de observar hipóteses em que a carga tributária efetiva das operações é inferior à alíquota praticada devido à concessão de incentivos fiscais.

Adicionalmente, a norma instituída pelo Convênio nº 153/2015 apenas prevê a utilização de benefícios fiscais para fins do cálculo do DIFAL quando autorizados por meio de Convênios ICMS com base na Lei Complementar nº 24/1975.

Há aqui um evidente prejuízo ao comércio eletrônico, haja vista a possibilidade de uma maior tributação sobre a operação se comparada à venda presencial.

A Constituição Federal, em seu artigo 152, veda a diferenciação tributária entre bens e serviços em razão de sua procedência ou destino. A norma que deveria coibir a guerra fiscal poderá acabar por acirrá-la.

Em meio a isso, o mais prejudicado poderá ser o próprio consumidor.

Movimentação dos estados

Face às alterações legislativas propostas e, na busca por maior arrecadação, alguns estados têm instituído em sua legislação o denominado fundo de combate à pobreza.

Objetivos da criação do fundo:

- Ausência de repasse da arrecadação do ICMS destinada ao fundo para os municípios do estado

- Não partilhável para efeito da regra definida pelo Convênio ICMS nº 93/2015, garantindo maior repasse do ICMS

Possíveis reflexos da forma de apuração e recolhimento do imposto estabelecidos pelo Convênio nº 93/2015 no resultado das empresas

Princípios constitucionais infringidos pelos dispositivos do Convênio ICMS nº 93/2015

Medidas judiciais cabíveis

Inicialmente, vale destacar que será necessário analisar o impacto das alterações caso a caso e, a depender das regras previstas nas legilações internas de cada estado, poderão ser interpostas uma ou outra medida a fim de afastar o possíveis reflexos tributários.

O que muda para o consumidor?

Aumento do custo da mercadoria caso eventuais custos operacionais sejam repassados ao preço dos produtos.

Consumidores localizados em unidade federativa onde a carga tributária for maior do que a do Estado de origem, poderão vir a pagar mais pelo produto caso o imposto seja incorporado ao preço pelo vendedor.

Qual o futuro do e-commerce?

As normas definidas pelo CONFAZ para dar segmento a uma mais justa distribuição da arrecadação acarretaram a “regionalização” de algumas empresas do comércio eletrônico que interromperam temporariamente suas operações interestaduais.

Coincidentemente, na mesma semana em que foi escrito este artigo, foi publicado nos jornais o boato de que a Amazon, uma das principais empresas que difundiram a prática do e-commerce mundialmente , teria anunciado a abertura de 400 lojas físicas em todo o mundo.

É certo que a matriz estrangeira sequer deve estar a par das mudanças legislativas ocorridas no Brasil acerca do ICMS, o fato é que tal política seria bastante interessante em solo nacional na atualidade, face ao prejuízo vivenciado pelos contribuintes do e-commerce.

Assim, o futuro do e-commerce depende da forma como tais empresas aceitarão ou não essas práticas abusivas e que lhes impõem desigualdades concorrenciais.

Mateus Adriano Tulio

Advogado e coordenador de impostos indiretos no Marins Bertoldi Advogados Associados