Inovações tecnológicas na área financeira foram grandes no Brasil nos últimos anos, mas ainda precisam lidar com a barreira dos que não têm conta e a pouca adesão nas classes mais baixas

O anúncio do WhatsApp de que vai fornecer meios de pagamento e transferência de dinheiro dentro do aplicativo é um sinal do amadurecimento do mercado de pagamentos digitais no Brasil. Isto porque essa forma de pagamento vem crescendo nos últimos anos no mundo.

Ela é responsável por transferências entre carteiras digitais, pagamentos em aplicativos de transporte e de pedidos de comida, e por inovações que permitem pagar com o celular em lojas e até no transporte público.

Diversas empresas de tecnologia, relacionadas a finanças e pagamentos, cresceram nesse período. Os pagamentos por aplicativo em lojas físicas cresceram de 4% para 21% entre 2018 e 2020, de acordo com a Sociedade Brasileira de Varejo e Consumo (SBVC).

Segundo informações da consultoria especializada em aplicativos móveis App Annie, o Brasil é um dos países que têm uma base fiel de usuários de apps de carteira digital de bancos, ao lado de Indonésia, França, Alemanha, Canadá, Rússia e Reino Unido.

Pagamentos por aproximação, com celular, relógio ou pulseiras, cresceram 456% no país no 1º trimestre de 2020, comparado com o mesmo período do ano passado, aponta a Associação Brasileira das Empresas de Cartão de Crédito e Serviços (Abecs).

Foram movimentados R$ 3,9 bilhões em transações deste tipo.

Durante a pandemia de coronavírus, houve maior adoção nas empresas por tecnologias de pagamento digital e on-line. A SBVC aponta que 58% das empresas adotaram novas estratégias desde março, com foco em pagamentos por aplicativos, parcerias com bancos e adoção de carteira digital ou QR Code.

Público restrito

Apesar do crescimento dos últimos anos e das inovações trazidas pelas fintechs, essa ainda é uma realidade mais próxima das classes mais altas.

O instituto de pesquisa Locomotiva traz dados semelhantes: 45 milhões de pessoas ainda não têm conta bancária, 86% deles estão nas classes C, D e E.

Por causa disso, essas classes recorrem principalmente a amigos, familiares e até ao conhecido “fiado” como soluções de crédito, enquanto as instituições financeiras e as novas tecnologias de pagamento são mais usadas nas classes mais altas, apontam os dados.

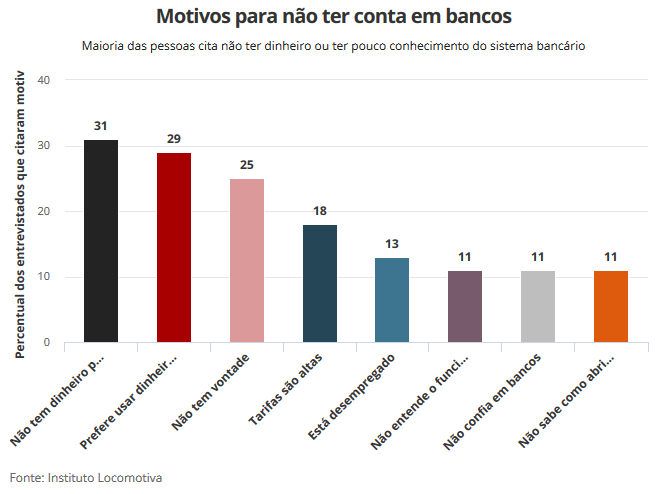

Segundo os dados do Locomotiva, 71% dos brasileiros preferem pagar as contas em dinheiro vivo, porque dessa maneira recebem descontos, têm controle financeiro ou acham mais seguro.

Segundo os dados do Locomotiva, 71% dos brasileiros preferem pagar as contas em dinheiro vivo, porque dessa maneira recebem descontos, têm controle financeiro ou acham mais seguro.

“As pessoas recebiam em dinheiro vivo e pagavam em dinheiro vivo, a pandemia já começou a mudar isso”, explica Renato Meirelles, presidente do instituto Locomotiva.

Para o especialista, o atual momento pode mudar esse panorama porque alterou a maneira como muita gente passou a receber: profissionais autônomos, o auxílio emergencial do governo e até as merendas pagas por alguns municípios passaram a vir por transferências digitais.

WhatsApp ‘larga na frente’

Já o WhatsApp é parte fundamental da infraestrutura de comunicações e negócios no Brasil e a inclusão de pagamentos na plataforma lembra o movimento de aplicativos chineses, de criar novas aplicações dentro de uma aplicação, afirma Ronaldo Lemos, advogado especializado em tecnologia.

“Nesse caso, o WhatsApp já tem algo precioso, que é o efeito rede. A conveniência de usar essa mesma rede também para pagamentos é muito poderosa e pode levar a uma convergência para dentro do ecossistema do WhatsApp”, diz Lemos.

O advogado conhece de perto o sistema de pagamentos digitais na China, onde o WeChat é uma das principais formas de transferir dinheiro. Para ele, o projeto do WhatsApp abre as portas para muitas possibilidades de uso de tecnologias de pagamento, incluindo carteiras digitais e moedas virtuais. “Um exemplo é a Libra, que o próprio Facebook vem desenvolvendo“.

Para Renato Meirelles, presidente do Locomotiva, a iniciativa do WhatsApp pode sinalizar que, no futuro, teremos a adoção mais ampla de tecnologias de pagamento e transferências, com envios que não passem pelo sistema bancário.

“Quando a gente olha os exemplos no mundo, o que a gente vê é que as tecnologias têm maior adesão quanto mais fazem parte do dia a dia das pessoas. E o WhatAapp é o aplicativo mais presente no dia a dia das pessoas. A chance de democratização dos meios de pagamentos é gigantesca”, afirma.

Com uma adoção maior de meios de pagamentos digitais, o Brasil pode passar a ter um cenário em que é mais fácil pagar e estar vinculado a instituições financeiras.

Esse processo de inclusão financeira, com acesso a ferramentas úteis e acessíveis, é descrito pelo Banco Mundial como uma forma de redução da pobreza.

Regulação do Banco Central

O Banco Central (BC) mantém uma postura de diálogo com as empresas do setor e está traçando uma série de diretrizes para regular o mercado de pagamentos digitais.

Uma das partes desse processo é o chamado “open banking”, um sistema de compartilhamento de dados, informações e serviços financeiros pelos clientes bancários em plataformas de tecnologia (somente mediante autorização), para que possam ter acesso a melhores taxas, prazos e serviços financeiros.

A previsão é que o sistema comece a funcionar já em novembro.

O BC também tem um projeto para criar o Sistema de Pagamentos Instantâneos, chamado de PIX. A ideia é criar um ambiente mais fácil para realizar pagamentos rápidos e seguros e o BC já se manifestou sobre incluir os pagamentos do WhatsApp nesse sistema.

“O BC está acompanhando a iniciativa do WhatsApp e avalia que há grande potencial para sua integração ao PIX”, disse o órgão em nota.

Mas o regulador deixou claro que não vê com bons olhos a concentração do mercado em agentes específicos. No último número divulgado, em 2017, o WhatsApp tinha 120 milhões de usuários no país.

“Entretanto, o BC considera prematura qualquer iniciativa que possa gerar fragmentação de mercado e concentração em agentes específicos. O BC vai ser vigilante a qualquer desenvolvimento fechado ou que tenha componentes que inibam a interoperabilidade e limite seu objetivo de ter um sistema rápido, seguro, transparente, aberto e barato.”

Para Ricardo Rocha, professor de finanças do Insper, o Banco Central tem tido uma abordagem de parceria, com negociação junto às fintechs, ao invés de proibição, estimulando o mercado. Mas afirma que é preciso que o regulador acompanhe.

“Chegar no cliente com velocidade faz diferença. O WhatsApp já tem o potencial cliente, milhões de pessoas usam o aplicativo. É diferente de montar uma fintech e ter que conquistar milhões de clientes”, explica.

Fonte: G1.globo.com