As dez maiores redes faturaram 12,71% mais em 2019, índice 2,5 vezes maior que o varejo como um todo

Se 2019 foi o ano de lenta retomada, em que as diferenças entre grandes, médias e pequenas varejistas se acentuaram, em 2020 isso deve se intensificar como efeito da pandemia, segundo dados recentes sobre o avanço da concentração do comércio no país.

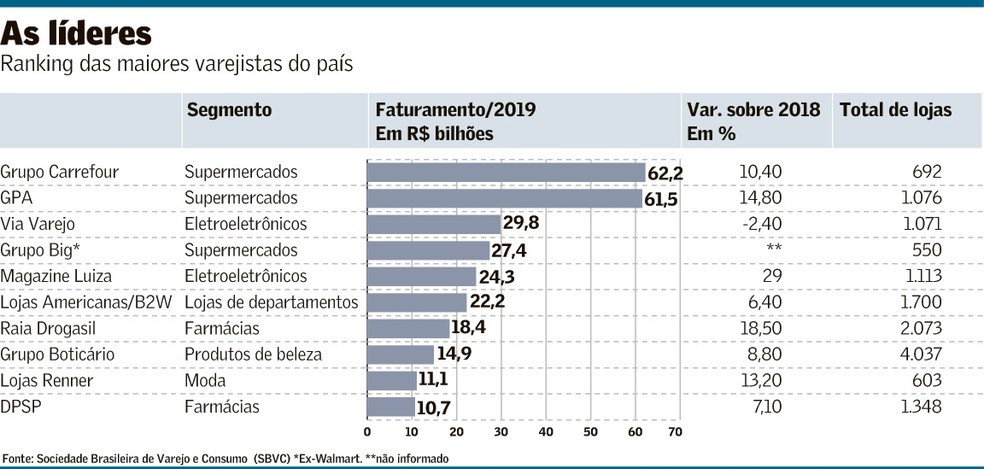

Ranking anual do varejo brasileiro, divulgado pela Sociedade Brasileira de Varejo e Consumo (SBVC), mostra que no ano passado, as 202 maiores cadeias do setor cresceram 9,95%, atingindo R$ 560,1 bilhões – quase o dobro da taxa de expansão do setor no período, em 5%, segundo o IBGE. É o maior “gap” entre essas taxas de crescimento desde que o relatório começou a ser elaborado, seis anos atrás.

Fazem parte do ranking as 300 maiores redes, mas 202 apresentam números dos dois anos (2018 e 2019), portanto, são comparáveis. As dez maiores varejistas cresceram 12,71% em 2019, índice 2,5 vezes maior que o varejo como um todo. “Não é que somente as 200 maiores crescem mais que o setor. As maiores entre as maiores crescem ainda mais”, diz Eduardo Terra, presidente da SBVC.

As cinco líderes do setor somaram faturamento de R$ 205,415 bilhões, equivalente a 29% do faturamento das 300 empresas – aumento de quase um ponto percentual sobre o ano anterior.

Segundo o relatório, o período de 2014 a 2019 fez parte de um ciclo de desempenho desigual entre empresas e segmentos no comércio, reflexo, em grande parte, de uma economia em marcha lenta. Para 2020, antes da covid-19, havia uma expectativa de que novas quedas nos juros, busca de investidores por maior risco e uma onda de reformas levassem a taxas de expansão mais fortes. Mas a pandemia afetou duramente as vendas e deve acelerar mudanças no braço físico e no digital.

“A fragmentação deve diminuir mais. A crise abre espaço para uma consolidação mais clara do comércio em grandes plataformas on-line. Nem todas as empresas vão sobreviver, assim como nem todas, mesmo as saudáveis, vão montar seus sistemas digitais. Isso deve levar a uma maior concentração. Sempre lembrando, porém, que o varejo brasileiro ainda é mais pulverizado que em outros países”, diz Alberto Serrentino, fundador da Varese Retail. A consultoria, a BTR – Educação e Consultoria e o Centro de Estudos e Pesquisas do Varejo (CEPEV-USP) deram apoio técnico ao estudo.

O principal movimento desde início da pandemia, é o aumento da digitalização do comércio. Esse avanço ocorre de forma atrasada no país, mostra o relatório.

Pela primeira vez, em 2019, a maior parte das 300 maiores varejistas brasileiras está on-line – são 162 nesse grupo. Até então, não chegava à metade. “Esse total de 138 cadeias restantes fora do digital ainda é um número muito grande. Arrisco dizer que isso vai diminuir drasticamente neste ano e chegaremos a 95% do total das redes com operação on-line ao fim do ano”, disse Terra.

Serrentino e Terra lembram que esse cenário já cria uma série de desafios agora, entre eles, a necessidade de as redes ampliarem investimentos em tecnologia e logística, sem abrir mão dos planos de abertura de lojas, que já tinham perdido fôlego nos últimos anos.

Dados da CNC, confederação de comércio e serviços, mostra que o varejo já vem encolhendo, com fechamento de lojas desde março. No segundo trimestre, 135 mil lojas foram fechadas no país.

Fonte: Valor Econômico

Leia também:

“Varejo tem um papel fundamental para o futuro do Brasil”

Pandemia provoca mudança estrutural no varejo