Por Denise Turco | As 300 maiores empresas do varejo, de diversos segmentos, faturaram R$ 1,129 trilhão em 2023, o que corresponde a 10,35% do PIB (Produto Interno Bruto) brasileiro – um indicativo da relevância deste setor na economia. No top 20 do varejo nacional, ao lado de Carrefour, Assaí, Magazine Luiza e Grupo Boticário, três redes de farmácias se destacam: RD Saúde (5ª colocação), DPSP (15º lugar) e Pague Menos (19ª posição), representaram a força do varejo farma, como mostra o “Ranking CIELO-SBVC 300 Maiores Empresas do Varejo Brasileiro”.

O estudo é desenvolvido pela Sociedade Brasileira de Varejo e Consumo (SBVC), com base em um trabalho de pesquisa, coleta de dados e análise realizado pela entidade, com apoio técnico da BTR Retail, Varese Retail, Centro de Estudo e Pesquisa do Varejo (CEPEV – USP) e Käfer Content Studio, além do patrocínio da Cielo.

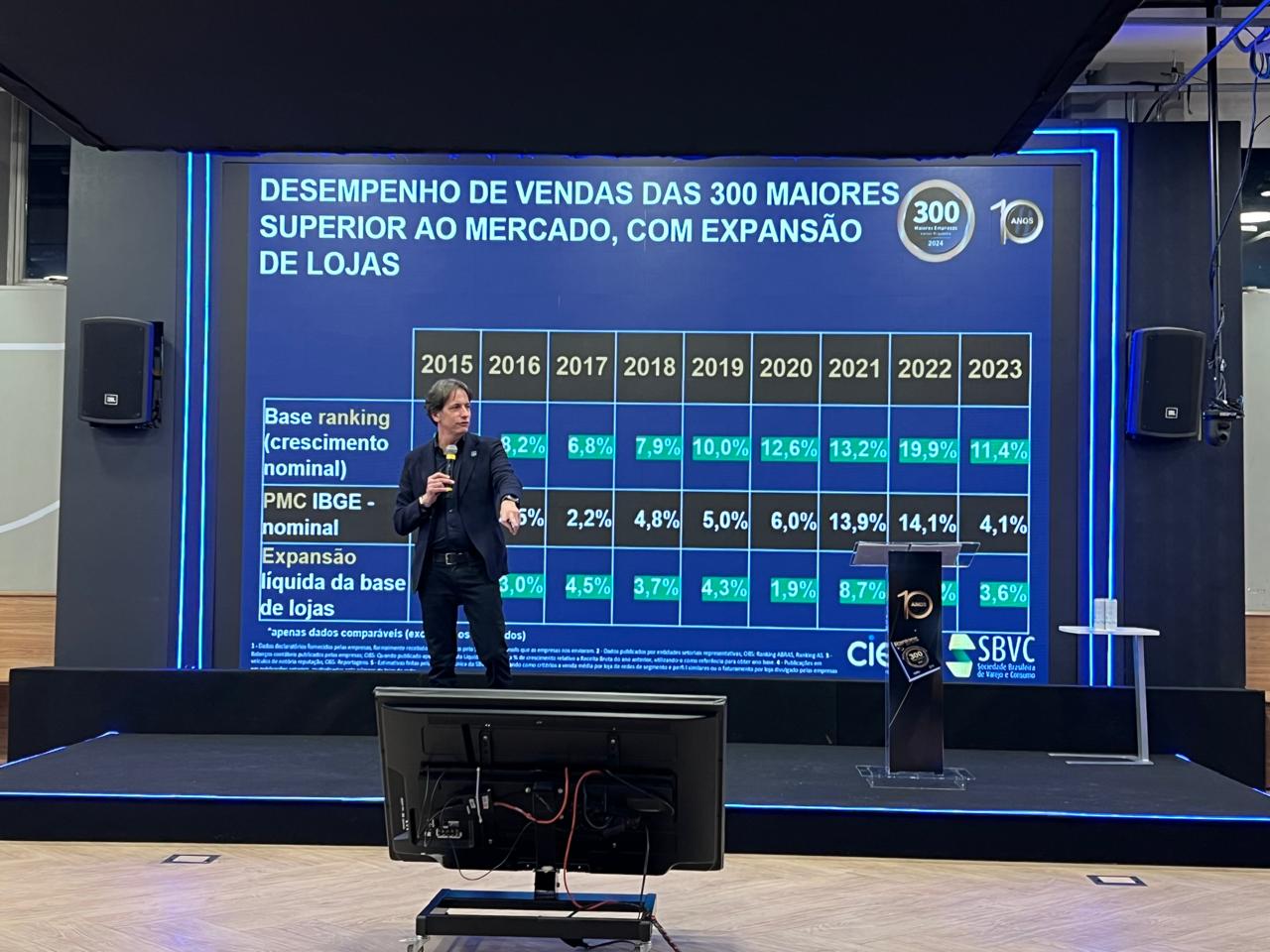

Em sua décima edição, o Ranking mostra um retrato das transformações do varejo ao longo dos últimos tempos e, nesse cenário, se destaca a evolução de Drogarias e Perfumarias (o Ranking considera, além das farmácias, empresas como Boticário e Natura). Esse segmento apresenta crescimento ininterrupto, com uma expansão de 104,3% nos últimos cinco anos. Nenhuma das redes que apresentaram seus números dos dois últimos anos teve crescimento abaixo de 10%.

Uma das principais características deste segmento é a presença de poucas empresas de alcance nacional, mas diversas com atuação regional. O ponto em comum é que a maioria faz sua expansão orgânica com recursos próprios e com um ritmo intenso de abertura de lojas – nesse aspecto o estudo destaca o trabalho da RD Saúde, Farmácias São João e DPSP.

Análise

Alberto Serrentino, vice-presidente e conselheiro da SBVC, fundador da consultoria Varese Retail, autor, palestrante internacional e Top Retail Expert 2024, conversou com o Guia da Farmácia sobre os resultados e tendências do Ranking CIELO-SBVC 2024 em relação ao varejo farma.

A seguir, acompanhe os principais momentos da entrevista.

Guia da Farmácia: Esta edição do Ranking CIELO-SBVC 2024 traz uma análise do varejo nos últimos 10 anos. Na sua visão, qual foi a principal transformação ocorrida na última década mais especificamente no varejo farma?

Alberto Serrentino: Sem dúvida, o varejo farma foi um dos que mais se transformou nesses dez anos que monitoramos as médias e grandes empresas, que são as 300 maiores do varejo. A relevância e o peso das farmácias no nosso ranking foi crescendo; elas representavam 8,7% no total das 300 maiores empresas do varejo, em 2015, e pularam para 13,2%, em 2023. O total da base de empresas também cresceu, o que significa que temos mais farmácias de grandes redes subindo como as principais empresas do Brasil – passaram de 4,3% para 7,3%.

É o segmento que, nessa última década, teve o desempenho mais consistente de crescimento, que não viveu efeito nem da crise de 2015/2016, nem da que veio depois, nem da pandemia. O Brasil está há 10 anos com baixo crescimento no varejo, mas o segmento farma é uma exceção. E, obviamente, houve um processo de expansão, de crescimento, de fusões e aquisições, fazendo com que as redes de farmácia se tornassem mais relevantes no cenário do varejo.

Guia: De acordo com o estudo, o setor de Drogarias e Perfumarias apresenta um ciclo de crescimento ininterrupto. De 2019 para 2023, por exemplo, as vendas das empresas do segmento saltaram de R$ 72,8 para R$ 148,7 bilhões, uma expansão de 104,3% em cinco anos. Quais são os fatores que explicam esse desempenho positivo?

Serrentino: Acho que os fatores que estão por trás disso são diversos. Você tem um fenômeno mundial, que é o envelhecimento da população e outras questões demográficas; as pessoas se preocupando e cuidando mais da saúde, o que beneficia o core do negócio farma, que são medicamentos, tanto prescrição como isentos de prescrição (MIPs).

Mas tem também um fenômeno do segmento no Brasil, porque a modernização e a evolução da farmácia no país são muito grandes. Vemos uma ampliação muito forte em cuidados pessoais, beleza, suplementos, vitaminas e novas categorias. Você tem o dermocosmético, onde a farmácia dominou o mercado brasileiro e se tornou uma categoria importante.

Agora, tem a adição de serviços, que fazem com que a farmácia diversifique o negócio e evolua. A pandemia trouxe uma aceleração nisso, entraram as imunizações em escala, a parte de diagnóstico e testagem, exames laboratoriais e atividades que as farmácias não faziam. Tudo isso vai tornando potencializando o crescimento do negócio.

Guia: Exatamente, as farmácias e drogarias se tornaram hubs de saúde, mas também hubs logísticos, com clientes comprando online e retirando produtos nas lojas (clique-retire). Na sua análise, como está o momento atual do digital nos negócios do varejo farma e a integração ominichannel? E o que esperar para os próximos anos?

Serrentino: Sobre a omnicanalidade, isso foi muito acelerado na pandemia e as farmácias têm essa vantagem da densidade e capilaridade. Como estão muito próximas do cliente, elas se tornam, de fato, um estoque avançado, um hub logístico, tanto para retirada como para entrega. Isso tem sido exercitado e a penetração digital, para algumas redes, já chega na casa dos 15%. Isso inclui várias modalidades de venda e, certamente, as lojas têm um papel fundamental nesse modelo.

Sobre o hub de serviços, é uma agenda irreversível. As farmácias estão se tornando hubs de saúde, ampliando o portfólio e a oferta de serviços. Há questões regulatórias que precisam ser trabalhadas para que essa agenda possa avançar em sua ambição, mas tendencialmente o ambiente regulatório tem reconhecido o papel da farmácia como um elo ativo de saúde e isso deve se intensificar.

Guia: A RD Saúde está no Top 5 do Ranking, atrás do Carrefour, Assaí, Magazine Luiza e Casas Bahia. No top 20, vemos ainda a DPSP, em 15º lugar, e a Pague Menos, na 19ª posição. Como você analisa a movimentação das grandes redes de farmácia no Ranking CIELO-SBVC no último ano?

Serrentino: As líderes do setor têm crescido consistentemente. A RD tem mantido uma disciplina e uma capacidade de execução brilhantes na expansão; a empresa tem sistematicamente aberto entre 200 e 300 lojas por ano, em alguns anos até mais do que isso, mas de uma maneira muito organizada, disciplinada e, principalmente, as novas lojas de expansão orgânica estão maturando bem. Isso significa que a expansão não tira produtividade e eficiência da rede, mas consegue fazer com que o crescimento seja sustentável. Isso é muito difícil de executar nessa escala no varejo, e a RD está fazendo isso muito bem e se tornando uma empresa vigorosa no seu processo de crescimento, de expansão e de aumento de relevância no contexto do varejo brasileiro.

Outras redes de farmácia têm conseguido manter também um ritmo intenso de expansão. As principais redes do Brasil crescem, abrem lojas e mantém uma agenda de crescimento. Então, a tendência é de que nós continuemos a ver o setor farma ganhando relevância no ranking das maiores empresas, assim como o varejo alimentar, que também cresceu em participação e relevância. São os dois segmentos mais resilientes do nosso varejo.

Guia: Para finalizar, com base nos dados desta edição do Ranking, quais são as oportunidades e as lições para o varejo, em especial o farma?

Serrentino: O Brasil precisa voltar a crescer mais para que o varejo possa crescer mais, nós precisamos destravar o crédito e ter juros voltando a patamares mais suportáveis, tanto por quem consome a crédito como por quem concede crédito.

Mas o Brasil tem muita oportunidade, tem muito espaço inocupado, ainda tem muita regionalização e fragmentação, mesmo no varejo fama. Tem muito espaço para crescer, claro que alguns mercados mais saturados e com uma intensidade competitiva maior, mas muito espaço ainda para crescimento orgânico, expansão de serviços, novas categorias e revisão dos formatos de loja. Então, o setor vai ter muito espaço ainda para desenvolvimento e crescimento nos próximos anos.

A edição 2024 do Ranking CIELO-SBVC 300 Maiores Empresas do Varejo Brasileiro está disponível neste link

Fonte: Guia da Farmácia