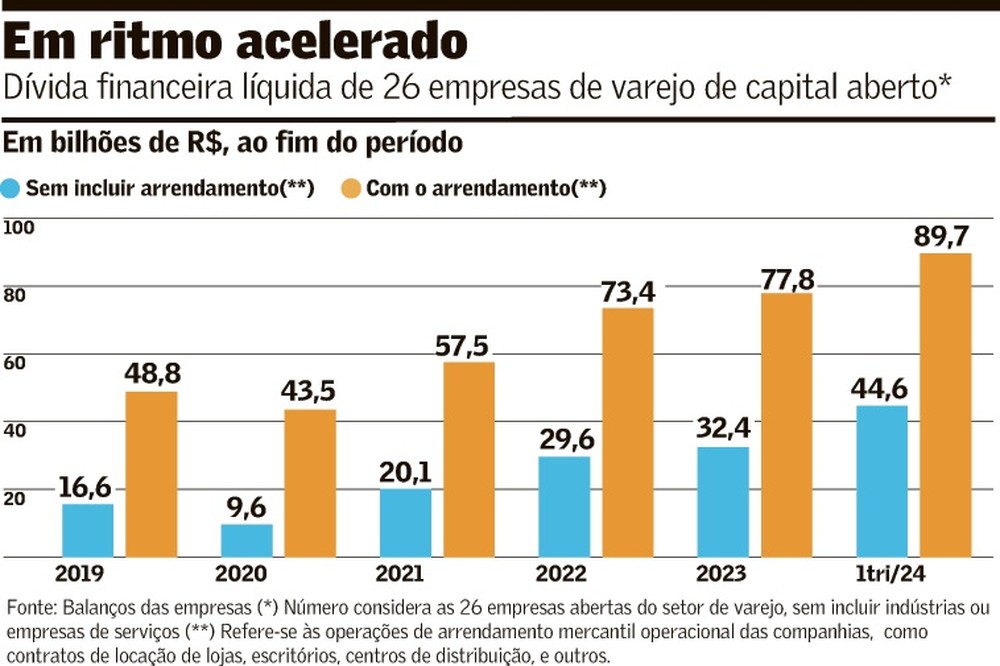

Por Fernanda Guimarães e Adriana Mattos | Pressionado por um cenário de juros altos e fraca demanda, o setor varejista está debruçado em renegociações de cerca de R$ 56 bilhões em dívidas, o que representa em torno de 30% do total de crédito concedido ao setor. A restrição a novas linhas e o risco maior desse setor – o que dificulta a reestruturação de passivos junto aos credores – já têm se refletido, há meses, no rápido crescimento de pedidos de recuperação judicial e extrajudicial em empresas do setor.

O cálculo, feito pela consultoria especializada em reestruturação Virtus a pedido do Valor, considerou dados de crédito ao varejo do Banco Central (base de maio de 2024), informações públicas de empresas de capital aberto e, ainda, a sua própria base de dados. Foi usada a métrica de alavancagem na relação entre dívida líquida e o valor do Ebitda, e a partir disso, consideraram também as empresas não listadas. O Ebitda mede lucro antes de juros, impostos, amortização e depreciação.

Tratam-se de dívidas já em renegociação ou com alto potencial de seguir esse caminho, considerando o nível de endividamento da empresa e do mercado. Segundo a consultoria, em relação ao prazo de vencimento, 45% do volume total em renegociação das empresas listadas (ou com potencial de renegociação) têm vencimento de curto prazo (até um ano).

Para se ter uma ideia do peso desse percentual de 30% das linhas de crédito em fase de reestruturação, a varejista Casas Bahia, que pediu recuperação extrajudicial neste ano, tinha 32% dos passivos vencendo neste ano, do total acumulado até 2027 (R$ 4,8 bilhões). Agora, após a renegociação, o vencimento de curto prazo caiu a zero e subiu o de longo prazo, dentro de novas condições. Ontem, a rede informou que os credores aderiram ao plano extrajudicial.

O levantamento não considera esse passivo da Casas Bahia para não distorcer os números, e também não leva em conta os mais de R$ 43 bilhões em dívida concursal da Americanas, que já aprovou seu plano de recuperação judicial.

De toda forma, o volume de grandes empresas do setor em dificuldades é relevante. Analistas afirmam que, desde a última recessão no varejo, entre 2015 e 2016, não se via, em um único ano, tantos grupos de grande porte recorrendo à proteção judicial ou abrindo acordos para alongar prazos de pagamento. Desde janeiro, as redes Dia, Polishop, Artex, M.Martan e Casa Moysés (essas três últimas, do grupo Coteminas) entraram com pedidos na Justiça.

Esse número se soma a outras que ainda estão na fase inicial de recuperação judicial, tentando manter o plano de pé num ambiente de concorrência pesada e demanda em retomada gradual.

De um ano para cá, também entraram em recuperação judicial e extrajudicial o grupo M5, dono da M.Office e a Amaro. A Ri Happy fez um reperfilamento de dívidas.

Não há dados das negociações fechadas fora das varas judiciais, mas nos tribunais, no último trimestre (de março a maio), o volume de recuperações no varejo cresceu 72%, para 139 casos, versus o ano anterior, segundo números da Serasa coletados pelo Valor.

Pelos dados gerais, as ações na Justiça envolvendo grandes grupos avançaram 14% no comércio, indústria e serviços. Não há dados apenas do varejo, mas a alta sinaliza o aumento de pressão generalizado sobre os grandes grupos.

“Uma característica desse setor são as margens baixas, e isso se vê em empresas de todos os portes. Então, quando há um impacto financeiro pesado, como juro alto por tanto tempo, não tem como não afetar o resultado final”, diz Denis Medina, economista e professor da Faculdade do Comércio de São Paulo.

O problema é que, embora a Selic tenha recuado após agosto de 2023, as varejistas “carregaram” no balanço o pico da taxa, em 13,75%, em 2022 e em boa parte do ano passado. O efeito positivo do recuo dos juros veio apenas após o quarto trimestre de 2023, mas mesmo assim, a taxa parou de cair neste ano.

Equação de juros altos e menor consumo explicam esse movimento”

— Douglas Bassi

Com isso, os juros vão continuar pressionando as companhias com elevados custos financeiros, e num mesmo momento em que as receitas crescem de forma desigual. Nos últimos 12 meses, até abril, o volume vendido pelo comércio subiu 2,7%, segundo pesquisa do IBGE, mas moda e calçados caem 3% e supermercados sobem 4,6%.

A analista Georgia Jorge, do BB Investimentos, lembra que há efeitos positivos do aumento da massa de renda real, e da queda da taxa de desempregados no ano, “mas o mercado ainda se mostra preocupado com uma possível pressão inflacionária advinda do mercado de trabalho aquecido e da inflação de serviços ainda resiliente”, diz.

Esse é o pano de fundo que explica a crise do setor. O sócio da Virtus, Douglas Bassi, afirma que a equação de juros altos por um tempo prolongado e menor poder de consumo do brasileiro tem sido a responsável pela crise vivida pelo varejo, que ainda tem enfrentado a torneira de crédito mais escassa, tornando mais difícil a busca por capital de giro.

No momento, de acordo com Bassi, apenas as empresas sem alternativa estão buscando o processo organizado de reestruturação, apesar dos desafios. Outras empresas, com fôlego de caixa, segundo o executivo, ainda aguardam para uma tomada de decisão, “renegociando e tentando postergar os pagamentos”.

Daniel Calori, sócio da consultoria de reestruturação Íntegra afirma que o ritmo de melhora da economia tem frustrado as varejistas, mas grande parte fez a lição de casa, diminuindo custos. Muitas, por exemplo, fecharam lojas menos rentáveis (ou converteram pontos) e seguraram caixa. Magazine Luiza e Carrefour são exemplos disso, segundo analistas setoriais. “Quem fez a lição de casa está mais bem preparado e está conseguindo pagar a dívida”, diz.

Nesse grupo que reviu prioridades estão, por exemplo, o GPA, que, em maio, fechou acordo para pagar R$ 794 milhões em dívida fiscal em 120 meses, com o apoio de venda de ativos não estratégicos. E o Assaí, que segurou investimentos no ano passado, e estudou vender lojas a fundos imobiliários, alugando-as de volta, para reforçar o caixa.

Para Medina, “é difícil fazer esse redirecionamento estratégico”, diz. “A questão é que muitas vezes, varejistas têm um otimismo arraigado, acreditam que a situação vai melhorar, e perdem o ‘timing’ de tomar uma decisão mais dura.”

Mesmo que não esteja vendo à frente uma “quebradeira generalizada” no setor, muitas companhias seguem com problema de crédito mais restrito. Carnio aponta que ao contrário de setores como o de saúde, que possui um leque de ativos que podem ser vendidos para se fazer caixa, o varejo têm pouca opção, restando a antecipação de recebíveis.

O sócio-diretor da EXM Partners, Angelo Guerra Netto, afirma que houve um aumento relevante do nível de inadimplemento das empresas de varejo no Brasil nos últimos 14 meses. E que o custo financeiro da dívida seguirá alto por mais tempo, frustrando as expectativas. Diante do maior aperto, lembra o executivo, o resultado tem sido um crescimento do número de pedidos de recuperação judicial e também da necessidade de aumento de capital no setor.

Exemplo recente foram os controladores de Marisa e Magazine Luiza colocando a mão no bolso para capitalizarem suas empresas.

Um efeito colateral, na opinião de Guerra Netto, deverá ser empresas mais fortes absorvendo as problemáticas. “Deveremos ver grupos mais estruturados absorver operações relevantes e sair do crescimento orgânico”, afirma.

Fonte: Valor Econômico