Por Flavia Gianini

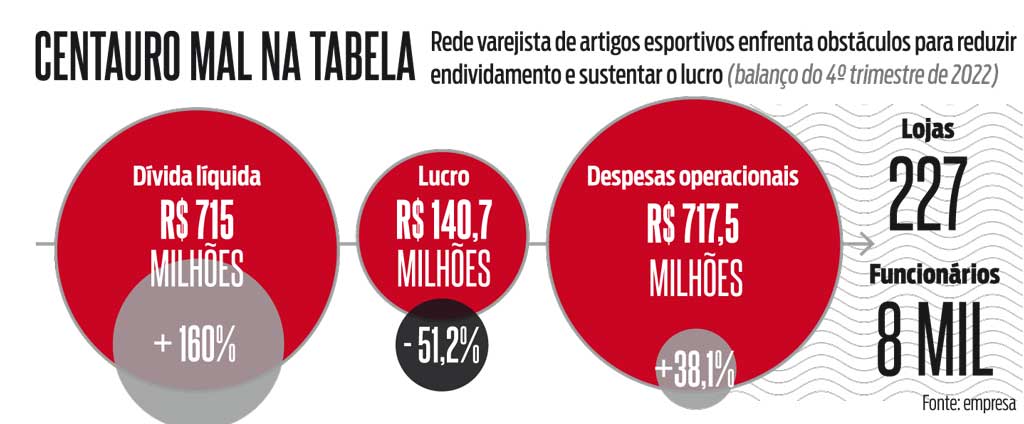

Não bastassem Americanas, Marisa e Tok&Stok, agora mais uma varejista vai ter que passar o chapéu para acalmar os credores. O Grupo SBF, que tem em seu portfólio Centauro, Fisia (gestora da marca Nike no mercado brasileiro), FitDance, NWB, OneFan e X3M, terá de renegociar suas dívidas. O anúncio sucedeu a recente divulgação do resultado do grupo que trouxe uma queda de 51,2% do lucro do quarto trimestre de 2022, em comparação com o mesmo período do ano anterior, somando R$ 140,7 milhões. Já a receita líquida foi de R$ 1,983 bilhão, crescimento de 17,8% na comparação com o último trimestre do ano passado. A preocupação se concentra principalmente na dívida líquida do grupo, que cresceu 160,6% no acumulado de 2022, totalizando R$ 715 milhões.

A desaceleração das vendas e os juros elevados têm levado diferentes varejistas a dificuldades, com atraso no pagamento do aluguel de lojas e centro de distribuição — casos de Marisa e Tok&Stok, respectivamente —, e a necessidade de renegociações com credores — caso das Americanas e, agora, da Centauro. Segundo o próprio grupo esportivo, a queda no lucro é explicada pelo aumento de despesas operacionais e financeiras e por uma base de comparação no imposto de renda de 2021, que foi beneficiada pelo reconhecimento de R$ 185,9 milhões que se encontravam fora do balanço.

O Grupo SBF, assim como outras empresas do setor de varejo que contavam com a emissão de debêntures para segurar o caixa, agora vai para o plano B, depois que o anúncio do rombo das Americanas reduziu as possibilidades de crédito no mercado. “O evento Americanas contribuiu para o mercado de debêntures fechar, mas o mercado bancário está aberto. Vamos alongar as dívidas e assim que o mercado de debêntures reabrir vamos refinanciar”, disse Pedro Zemel, diretor-presidente do Grupo SBF.

“O cenário para 2023 é de uma recuperação de margem bruta com a marca Centauro e de melhora na margem da Fisia” Pedro Zemel Presidente do Grupo SBF.

Não que a expectativa do mercado para a apresentação de resultado do grupo fosse lá grandes coisas, visto que o varejo brasileiro está em uma sequência de notícias ruins desde o início do ano, mas os resultados anunciados somados à queda acumulada de 60% no valor das ações da companhia este ano deixaram os analistas pessimistas no curto prazo. Professor de finanças da Fundação Dom Cabral, Eduardo Menicucci afirma que o varejo sempre dependeu muito de crédito, tanto para os clientes como pelas próprias empresas, para financiar o giro das operações. “Apesar de já termos passado pelo ápice da crise, ainda há ajustes acontecendo nas etapas da operação, além de termos o judiciário sinalizando com alterações [para pior] na tributação das empresas de varejo”, disse. “Assim, o cenário atual significa mais desafios para os varejistas e uma instabilidade ainda grande no médio prazo”, afirmou.

O panorama nacional inspira cuidados, mas há luz no fim do túnel, garante o presidente do Grupo SBF. “O cenário para 2023 é de uma recuperação de margem bruta com a marca Centauro e de melhora na margem da Fisia. Então, o foco do grupo este ano será elevar a rentabilidade”, disse Zemel. Para garantir a operação, o grupo também vai enxugar investimentos em marketing em canais de vendas de menor rentabilidade. A Centauro fechou 10 unidades este ano em um movimento de ajuste considerado normal pelo mercado. Atualmente são 233 lojas da rede. “A normalização da cadeia de suprimentos no fim de 2022 [após o auge da pandemia] vai elevar as vendas no digital”, afirmou o presidente.

Dentro das marcas do grupo, enquanto as vendas líquidas de Centauro avançaram 8,5% na comparação anual, há destaque para a receita líquida da Nike, que cresceu 30% no mesmo período e totalizou R$ 969 milhões no trimestre, com forte desempenho do canal digital impulsionado pela Copa de Mundo e Black Friday.

Apesar da crise do varejo, especialistas dizem que a discrepância entre as duas operações é um exemplo claro de como marcas fortes — como a Nike — devem continuar se sobressaindo neste momento desafiador. A operação da Nike gira mais de R$ 3 bilhões em vendas anuais no Brasil, e o canal digital é quase um terço da receita total. Segundo Zemel, para este ano, a referência de investimentos da empresa será em lojas, centro de distribuição e em tecnologia. Faz sentido. No trimestre final de 2022, o grupo abriu nove lojas Nike, chegando a 32. Ao que tudo indica, para salvar toda a “família”, o investimento maior será no primo mais rico.

Fonte: IstoÉ Dinheiro